我国进口环节增值税、消费税与出口退税制度政策自实施以来都经历了多次调整。随着货物贸易规模快速扩大,我国进口货物增值税、消费税和出口退税总额不断创出历史新高。1994年以来,进口货物增值税、消费税(合计,下同)实际平均税负水平[1]与出口环节实际平均退税水平[2]整体上也均呈现上升趋势。

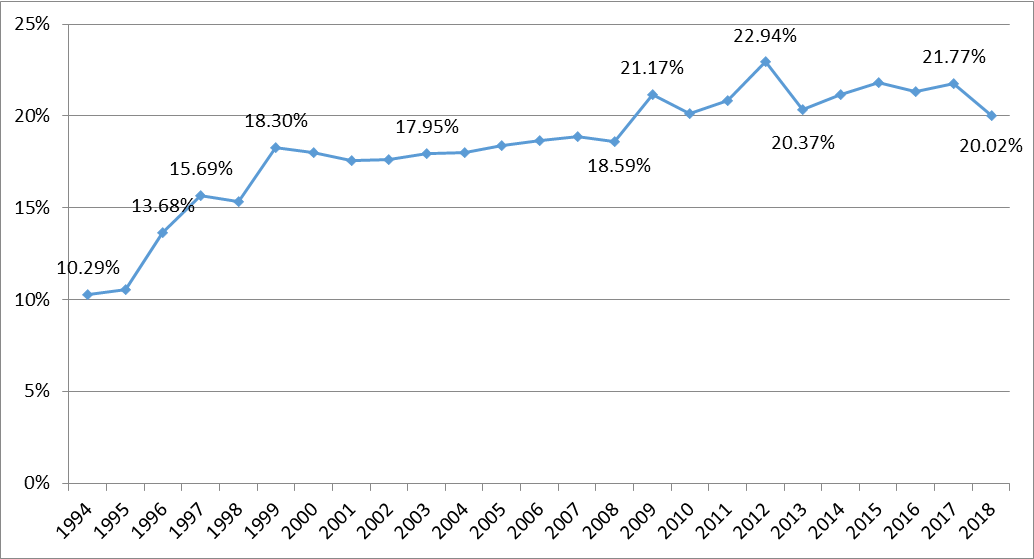

一、进口货物增值税、消费税实际平均税负水平变化历程

1994年至2018年,我国进口货物增值税、消费税实际平均税负水平整体呈上升趋势,1994年为10.29%,2002年为17.65%,2018年为20.02%。(见表1、图1)

1996年至1999年间,走私活动猖獗对一般贸易影响很大,而由于1994年税改,外商投资企业的进出口税收政策逐步由适用工商统一税时的“进口不征、出口不退”转变为适用增值税、消费税后的“进口征税、出口退税”,进口货物增值税、消费税保持增长,因此一般贸易进口额增速普遍低于进口货物增值税、消费税增速,进口货物增值税、消费税平均税负水平从1995年的10.57%提高至1999年的18.30%。

2000年至2008年间,我国对外贸易平稳发展,一般贸易进口额增速与进口货物增值税、消费税增速基本持平,进口货物增值税、消费税平均税负水平保持平稳,2000年为18.00%,2008年为18.59%。

2009年,受金融危机影响,我国一般贸易进口额萎缩,而由于部分矿产品进口环节增值税税率提高,部分整机和成套设备、外商投资项目设备进口免税政策取消,成品油的消费税单位税额提高,进口货物增值税、消费税仍保持增长,进口货物增值税、消费税平均税负水平上升至21.17%。之后几年,除受欧债危机深化影响,一般贸易进口额和进口货物增值税、消费税在2012年、2013年增速先后由正转负,进口货物增值税、消费税平均税负水平在2012年达到22.94%外,基本保持平稳,2017年为21.77%。

2018年,受中美贸易摩擦影响,一般贸易进口额和进口货物增值税、消费税增速回落,由于2018年5月1日起,我国增值税税率由17%、11%、6%降低至16%、10%、6%,进口货物增值税、消费税增速低于一般贸易进口额增速,进口货物增值税、消费税平均税负水平较2017年下降1.75个百分点,为20.02%。

根据海关总署统计,2019年1-12月,我国一般贸易进口额为86598.6亿元,同比增长[3]3.16%。受2019年我国增值税税率由16%、10%降至13%、9%的影响,依据此数据计算的进口货物增值税、消费税平均税负水平较2018年下降1.76个百分点,为18.26%。

表1 进口货物增值税、消费税实际平均税负水平

时间 | 一般贸易进口额(亿元) | 进口货物增值税、消费税(亿元) | 进口货物增值税、消费税+关税(亿元) | 进口货物增值税、消费税/一般贸易进口额 | 进口货物增值税、消费税+关税/一般贸易进口额 |

1994 | 3156.18 | 324.90 | 597.58 | 10.29% | 18.93% |

1995 | 3622.93 | 382.94 | 674.77 | 10.57% | 18.62% |

1996 | 3272.71 | 447.73 | 749.57 | 13.68% | 22.90% |

1997 | 3235.52 | 507.50 | 826.99 | 15.69% | 25.56% |

1998 | 3616.25 | 555.51 | 868.55 | 15.36% | 24.02% |

1999 | 5549.74 | 1015.62 | 1577.85 | 18.30% | 28.43% |

2000 | 8285.04 | 1491.70 | 2242.18 | 18.00% | 27.06% |

2001 | 9390.83 | 1651.63 | 2492.15 | 17.59% | 26.54% |

2002 | 10686.46 | 1885.65 | 2589.92 | 17.65% | 24.24% |

2003 | 15536.00 | 2788.59 | 3711.72 | 17.95% | 23.89% |

2004 | 20538.47 | 3700.42 | 4744.19 | 18.02% | 23.10% |

2005 | 22914.01 | 4211.78 | 5277.95 | 18.38% | 23.03% |

2006 | 26557.45 | 4962.64 | 6104.42 | 18.69% | 22.99% |

2007 | 32610.75 | 6153.41 | 7585.98 | 18.87% | 23.26% |

2008 | 39752.77 | 7391.13 | 9161.08 | 18.59% | 23.05% |

2009 | 36511.87 | 7729.79 | 9213.60 | 21.17% | 25.23% |

2010 | 52082.05 | 10490.64 | 12518.47 | 20.14% | 24.04% |

2011 | 65107.04 | 13560.42 | 16119.54 | 20.83% | 24.76% |

2012 | 64536.41 | 14802.16 | 17586.09 | 22.94% | 27.25% |

2013 | 68764.18 | 14004.56 | 16635.17 | 20.37% | 24.19% |

2014 | 68127.00 | 14425.30 | 17268.71 | 21.17% | 25.35% |

2015 | 57442.48 | 12533.35 | 15094.19 | 21.82% | 26.28% |

2016 | 59842.83 | 12784.59 | 15388.34 | 21.36% | 25.71% |

2017 | 73357.16 | 15970.67 | 18968.52 | 21.77% | 25.86% |

2018 | 84295.37 | 16878.97 | 19726.75 | 20.02% | 23.40% |

数据来源:中国统计年鉴、中国贸易外经统计年鉴

图1 进口货物增值税、消费税实际平均税负水平

数据来源:依据中国统计年鉴、中国贸易外经统计年鉴数据测算

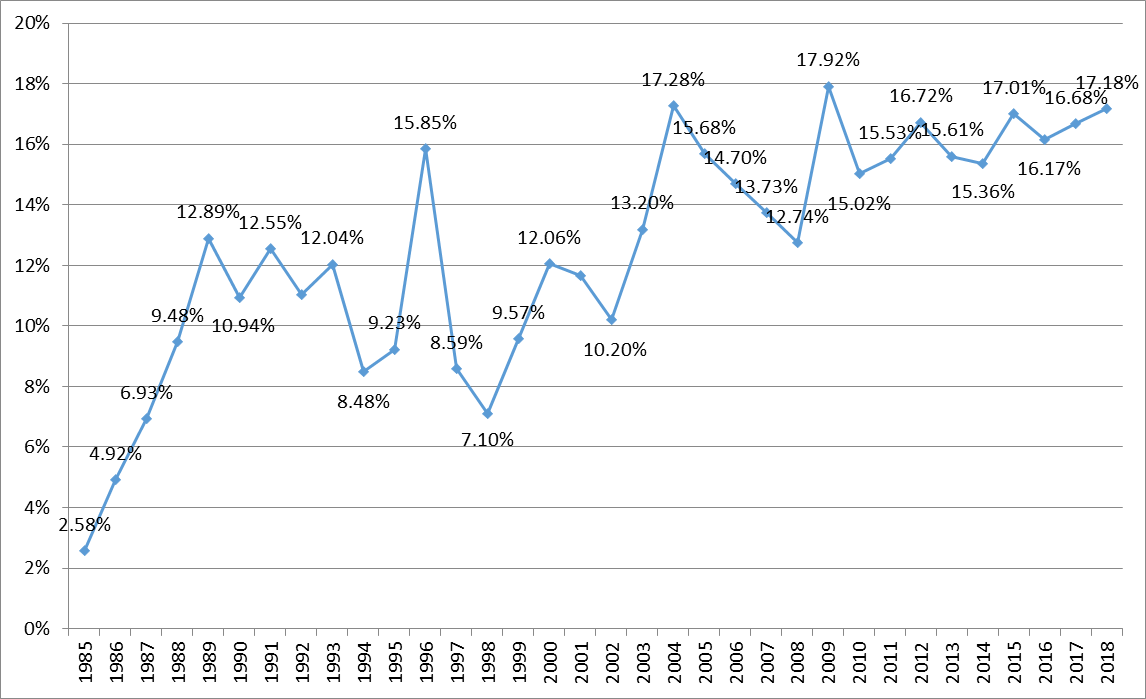

二、出口环节实际平均退税水平变化历程

我国自1985年起实施出口退税制度,退还出口产品在生产环节的增值税和最后环节的产品税,自1988年开始分别核定实行增值税和产品税的产品退税率并依此计算出口退税。1994年税制改革前,退税率调整不频繁,但出口退税核定的产品范围不断扩大。1988年至1993年,我国一般贸易出口额年均增长15.46%,出口退税受核定产品范围不断扩大的影响,年均增速超过一般贸易出口额年均增速,年均增长21.12%,出口环节实际平均退税水平明显提高。(见表2、图2)

1994年,人民币汇率并轨、贬值,我国一般贸易出口额实现了113.15%的增长。同时,1994年我国全面实行增值税,也是出口退税由中央与地方共同负担向中央财政统一负担过渡的第一年,财政压力大,我国因此下调了出口退税率。但仍未能避免欠退税问题的出现,出口退税额同比增速低于一般贸易出口额增速,增长50.21%,出口环节实际平均退税水平也明显降低。1995年一般贸易出口额同比增长12.33%,出口退税额同比增速略高于一般贸易出口额增速,为22.16%。1996年,一般贸易出口额同比减少12.36%,而出口退税额受延迟退税的影响,同比增长50.53%,出口环节实际平均退税水平也因此骤然提高至15.85%。

1997年至2002年,我国出口退税率总体有所上调。在一般贸易出口额年均增长[4]13.68%的情况下,受出口退税预算指标不足的影响,出口退税额年均增长[5]5.63%,远不及1994年至1996年增速,出口环节实际平均退税水平也整体低于1996年的15.85%。

2003年至2007年,出口退税率再次总体下调。期间,一般贸易出口额年均增长29.49%,出口退税额受“新账不欠,老账要还”等因素影响,年均增长37.42%,年均增速超过一般贸易出口额,出口环节实际平均退税水平较1997年至2002年整体有所提高。

2008年至2018年,我国出口退税率总体以提高为主,期间,一般贸易出口额年均增长7.69%,出口退税额受出口退税率影响,年均增速超过一般贸易出口额,为9.90%,出口环节实际平均退税水平普遍高于2003年至2007年。

2019年,我国出口退税率为配合增值税减税并档总体下调,出口退税额为16503.19亿元,同比增速较2008年至2018年的年均增速有所降低,为3.70%。根据海关总署统计,2019年1-12月,我国一般贸易出口额为99546亿元,同比增长[6]7.73%,依据此数据计算的出口环节实际平均退税水平较2018年小幅降低至16.58%。

表2 出口环节实际平均退税水平

时间 | 一般贸易出口额(亿元) | 出口退税(亿元) | 出口退税/ 一般贸易出口额 |

1985 | 696.87 | 17.95 | 2.58% |

1986 | 866.48 | 42.64 | 4.92% |

1987 | 1103.34 | 76.51 | 6.93% |

1988 | 1213.26 | 114.97 | 9.48% |

1989 | 1187.97 | 153.11 | 12.89% |

1990 | 1696.13 | 185.59 | 10.94% |

1991 | 2029.28 | 254.62 | 12.55% |

1992 | 2408.77 | 265.87 | 11.04% |

1993 | 2489.17 | 299.65 | 12.04% |

1994 | 5305.70 | 450.1 | 8.48% |

1995 | 5959.65 | 549.84 | 9.23% |

1996 | 5223.30 | 827.68 | 15.85% |

1997 | 6463.90 | 555 | 8.59% |

1998 | 6145.88 | 436.24 | 7.10% |

1999 | 6550.99 | 626.69 | 9.57% |

2000 | 8707.41 | 1050 | 12.06% |

2001 | 9260.47 | 1080 | 11.66% |

2002 | 11272.14 | 1150 | 10.20% |

2003 | 15067.02 | 1988.59 | 13.20% |

2004 | 20162.78 | 3484.08 | 17.28% |

2005 | 25817.26 | 4048.94 | 15.68% |

2006 | 33188.08 | 4877.15 | 14.70% |

2007 | 41031.61 | 5635 | 13.73% |

2008 | 46059.99 | 5865.93 | 12.74% |

2009 | 36193.66 | 6486.61 | 17.92% |

2010 | 48787.37 | 7327.31 | 15.02% |

2011 | 59253.80 | 9204.75 | 15.53% |

2012 | 62359.47 | 10428.89 | 16.72% |

2013 | 67368.09 | 10518.85 | 15.61% |

2014 | 73929.53 | 11356.46 | 15.36% |

2015 | 75651.03 | 12867.19 | 17.01% |

2016 | 75173.56 | 12154.48 | 16.17% |

2017 | 83134.04 | 13870.37 | 16.68% |

2018 | 92650.53 | 15913.93 | 17.18% |

数据来源:依据中国统计年鉴、中国贸易外经统计年鉴数据测算

数据来源:依据中国统计年鉴、中国贸易外经统计年鉴数据测算

[1] 计算公式:进口货物增值税、消费税/一般贸易进口额。由于计算增值税、消费税的税基中包含关税,并且征收增值税、消费税的进口货物除通过一般贸易方式进口外还有部分通过其他贸易方式进口,进口环节消费税税率和结构也会对计算结果产生影响,因此依据此方法计算的进口货物增值税、消费税平均税负水平会超过进口货物增值税、消费税率。

[2] 计算公式:出口退税/一般贸易出口额。由于出口退税额为实际退税额,受财政预算影响较大,存在延迟退税情况,且出口退税办理与出口结汇存在时间差,因此依据此方法计算的出口环节实际平均退税水平波动较大,且在部分年份会超过增值税、消费税率。

[3] 根据海关总署统计,2018年1-12月,我国一般贸易进口额为83947.06亿元。

[6] 根据海关总署统计,2018年1-12月,我国一般贸易出口额为92405亿元。