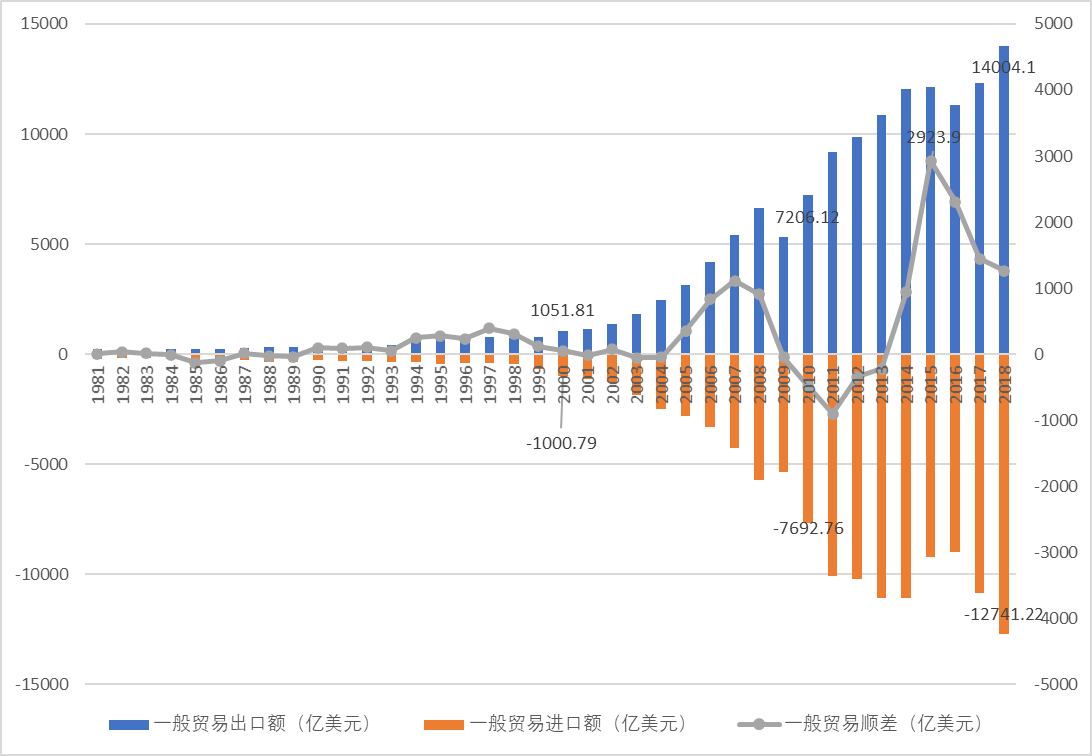

长期以来,特别是2001年加入WTO以来,我国一般贸易进出口总体处于顺差状态,即一般贸易出口额超过一般贸易进口额,而主要进出口税收[1]却未表现为赤字,而是表现为盈余,即进口货物增值税、消费税额普遍超过出口退税额。这是我国一般贸易进出口额和税收相关性的一个特点。本文着重对此进行分析。

1997年,我国一般贸易顺差到达阶段性高点,为389.44亿美元。2001年我国加入WTO以来,一般贸易出口额、进口额均大幅增长,一般贸易顺差、逆差呈现振幅趋强的波动,且总体表现为顺差。2018年我国一般贸易顺差为1262.88亿美元。(见图1)

数据来源:中国贸易外经统计年鉴

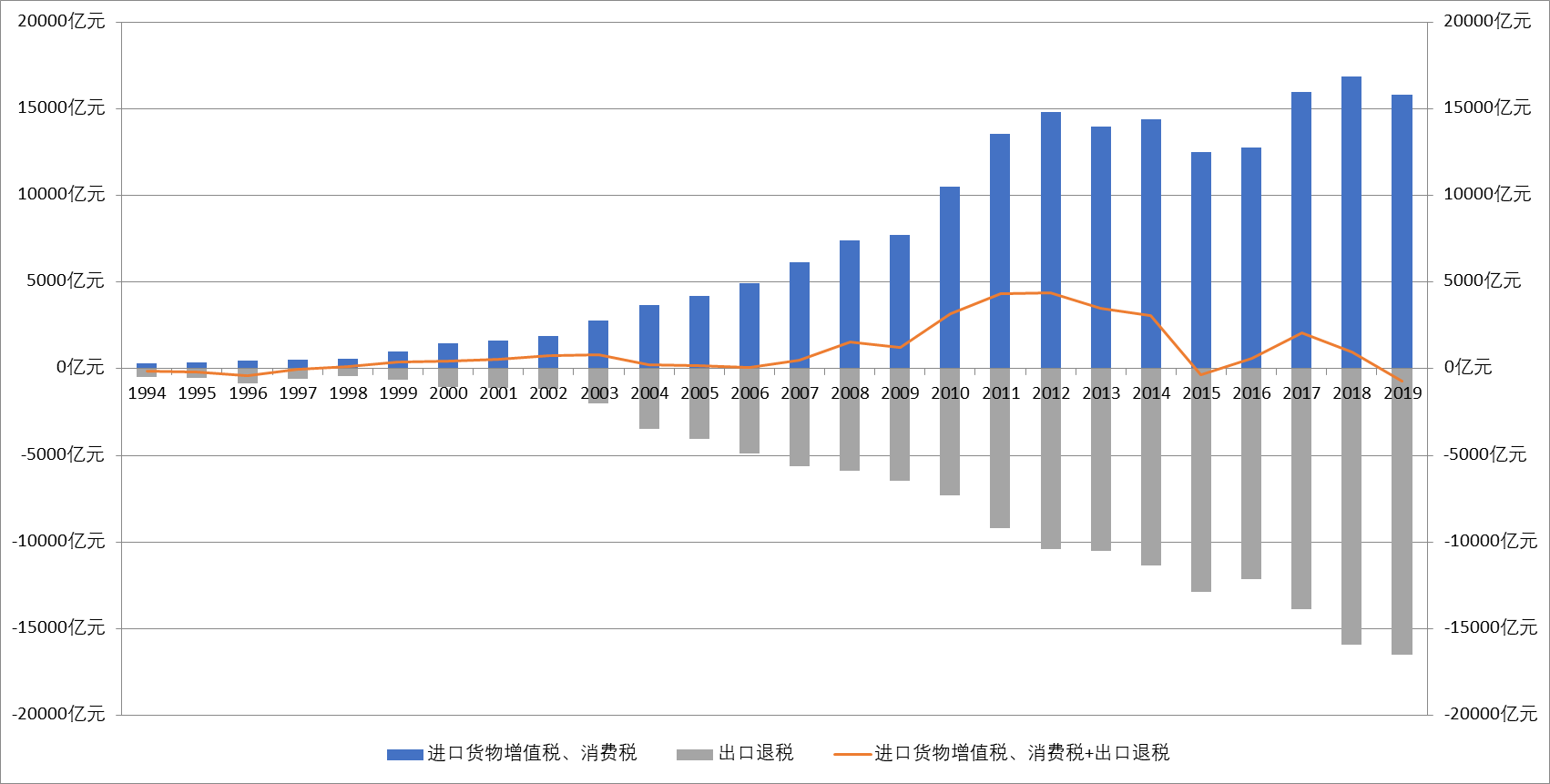

自加入WTO以来,除2015年和2019年外,我国进口货物增值税、消费税额均不同程度地超过了出口退税额。(见图2)其中,2015年出口退税额超过进口货物增值税、消费税额,是由于国际大宗商品价格下降,引起一般贸易进口额收缩,进而造成进口货物增值税、消费税额减少,而出口退税额仍保持增长;2019年出口退税额超出进口货物增值税、消费税额,其主要原因是2019年深化增值税改革使当年出口退税所对应的进项税款包含了之前年度高税率的原材料等货物所含税款。

数据来源:中国统计年鉴

进口货物增值税、消费税指标体现的是进口贸易额与税率相乘并扣除减免税后的数值,先征后返、先征后退的增值税、消费税包含在其中。

我国增值税出口退税对外贸企业和自营出口的生产企业分别适用“免、退”税和“免、抵、退”税管理办法。“免、退”税,是指不具有生产能力的出口企业(即外贸企业)或其他单位出口货物劳务,免征增值税,相应的进项税额予以退还。“免、抵、退”税,是指生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,免征增值税,相应的进项税额抵扣内销货物的应纳增值税额,未抵扣完的部分予以退税。我国消费税出口退税对外贸企业和生产企业分别适用免税并退税和仅免税不退税的政策。

出口退税指标体现了增值税、消费税予以退税的部分,也包含了免抵调库[2],即反映了“免、抵”的部分。但由于每年的免抵调库是对上一年“免、抵”税额的补偿,且需要考虑预算,因此当年的免抵调库并不完全反映当年的“免、抵”税额。

根据我国货物贸易税收制度政策,不同货物适用不同的进口环节增值税、消费税率,出口退税率以及税收减免,因此进出口货物结构差异会造成主要进出口税收差异。

1992年至2018年间,我国进出口货物结构呈现出不同的变化趋势,存在着较大的差异。(见附表1、附表2)例如,1992年起,纺织品类出口额在货物总出口额中占比始终超过10%,位居前二,但其进口额在货物总进口额中占比逐渐降低,由1992年的12.55%降至2000年的7.36%,2010年和2018年占比均低于5%。

矿产品出口额在货物总出口额中占比逐渐降低,1992年为6.61%,2000年、2010年和2018年占比均低于5%,而其进口额在货物总进口额中占比逐渐升高,2000年、2010年和2018年分别为10.89%、21.70%和23.10%。

贱金属及其制品出口额在货物总出口额中占比逐渐提高,1992年、2000年、2010年和2018年分别是5.36%、6.66%、7.02%和7.46%,而其进口额在货物总进口额中占比逐渐降低,1992年、2000年和2010年分别是9.73%、9.16%和7.38%,在2018年未超过5%。

2020年3月,我国调整了1000多项产品的出口退税率,除“高耗能、高污染和资源性”产品外,所有出口产品的退税率均与征税率一样,实现了出口产品零税率。而在此之前,我国进口环节增值税税率长期普遍高于相应货物的出口退税率。

附表:1.货物进口额占比前五的指标及其占比

2.货物出口额占比前五的指标及其占比

1992年 | 2000年 | ||

指标 | 占比 | 指标 | 占比 |

第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件进口额 | 30.36% | 第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件进口额 | 37.84% |

第十一类纺织原料及纺织制品进口额 | 12.55% | 第五类矿产品进口额 | 10.89% |

第十五类贱金属及其制品进口额 | 9.73% | 第十五类贱金属及其制品进口额 | 9.16% |

第六类化学工业及其相关工业的产品进口额 | 8.90% | 第六类化学工业及其相关工业的产品进口额 | 8.04% |

第十七类车辆、航空器、船舶及有关运输设备进口额 | 7.65% | 第十一类纺织原料及纺织制品进口额 | 7.36% |

2010年 | 2018年 | ||

指标 | 占比 | 指标 | 占比 |

第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件进口额 | 34.84% | 第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件进口额 | 33.89% |

第五类矿产品进口额 | 21.70% | 第五类矿产品进口额 | 23.10% |

第十五类贱金属及其制品进口额 | 7.38% | 第六类化学工业及其相关工业的产品进口额 | 7.28% |

第六类化学工业及其相关工业的产品进口额 | 6.68% | 第十七类车辆、航空器、船舶及有关运输设备进口额 | 5.38% |

第十八类光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备;钟表;乐器;上述物品的零件、附件进口额 | 6.61% | 第十八类光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备;钟表;乐器;上述物品的零件、附件进口额 | 5.01% |

数据来源:依国家统计局数据计算

1992年 | 2000年 | ||

指标 | 占比 | 指标 | 占比 |

第十一类纺织原料及纺织制品出口额 | 28.98% | 第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件出口额 | 29.25% |

第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件出口额 | 13.59% | 第十一类纺织原料及纺织制品出口额 | 19.81% |

第五类矿产品出口额 | 6.61% | 第十五类贱金属及其制品出口额 | 6.66% |

第十二类鞋、帽、伞、杖、鞭及其零件;已加工的羽毛及其制品;人造花;人发制品出口额 | 6.06% | 第十二类鞋、帽、伞、杖、鞭及其零件;已加工的羽毛及其制品;人造花;人发制品出口额 | 4.80% |

第十五类贱金属及其制品出口额 | 5.36% | 第六类化学工业及其相关工业的产品出口额 | 4.67% |

2010年 | 2018年 | ||

指标 | 占比 | 指标 | 占比 |

第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件出口额 | 44.28% | 第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件出口额 | 43.97% |

第十一类纺织原料及纺织制品出口额 | 12.65% | 第十一类纺织原料及纺织制品出口额 | 10.70% |

第十五类贱金属及其制品出口额 | 7.02% | 第十五类贱金属及其制品出口额 | 7.46% |

第十七类车辆、航空器、船舶及有关运输设备出口额 | 5.63% | 第二十类杂项制品出口额 | 6.75% |

第二十类杂项制品出口额 | 5.61% | 第六类化学工业及其相关工业的产品出口额 | 5.49% |

[1] 本报告中“主要进出口税收”指进口环节增值税和进口环节消费税。

[2] 免抵调库,是指中央财政为了补偿出口退税政策在实施过程中对地方财政造成的免抵税额损失,而在次年将当年的免抵税额调拨给地方财政。免抵调库需考虑两方面因素,一是中央财政的出口退税指标,二是地方所辖企业历年累计产生的免抵税额。

长期以来,特别是2001年加入WTO以来,我国一般贸易进出口总体处于顺差状态,即一般贸易出口额超过一般贸易进口额,而主要进出口税收[1]却未表现为赤字,而是表现为盈余,即进口货物增值税、消费税额普遍超过出口退税额。这是我国一般贸易进出口额和税收相关性的一个特点。本文着重对此进行分析。

1997年,我国一般贸易顺差到达阶段性高点,为389.44亿美元。2001年我国加入WTO以来,一般贸易出口额、进口额均大幅增长,一般贸易顺差、逆差呈现振幅趋强的波动,且总体表现为顺差。2018年我国一般贸易顺差为1262.88亿美元。(见图1)

数据来源:中国贸易外经统计年鉴

自加入WTO以来,除2015年和2019年外,我国进口货物增值税、消费税额均不同程度地超过了出口退税额。(见图2)其中,2015年出口退税额超过进口货物增值税、消费税额,是由于国际大宗商品价格下降,引起一般贸易进口额收缩,进而造成进口货物增值税、消费税额减少,而出口退税额仍保持增长;2019年出口退税额超出进口货物增值税、消费税额,其主要原因是2019年深化增值税改革使当年出口退税所对应的进项税款包含了之前年度高税率的原材料等货物所含税款。

数据来源:中国统计年鉴

进口货物增值税、消费税指标体现的是进口贸易额与税率相乘并扣除减免税后的数值,先征后返、先征后退的增值税、消费税包含在其中。

我国增值税出口退税对外贸企业和自营出口的生产企业分别适用“免、退”税和“免、抵、退”税管理办法。“免、退”税,是指不具有生产能力的出口企业(即外贸企业)或其他单位出口货物劳务,免征增值税,相应的进项税额予以退还。“免、抵、退”税,是指生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,免征增值税,相应的进项税额抵扣内销货物的应纳增值税额,未抵扣完的部分予以退税。我国消费税出口退税对外贸企业和生产企业分别适用免税并退税和仅免税不退税的政策。

出口退税指标体现了增值税、消费税予以退税的部分,也包含了免抵调库[2],即反映了“免、抵”的部分。但由于每年的免抵调库是对上一年“免、抵”税额的补偿,且需要考虑预算,因此当年的免抵调库并不完全反映当年的“免、抵”税额。

根据我国货物贸易税收制度政策,不同货物适用不同的进口环节增值税、消费税率,出口退税率以及税收减免,因此进出口货物结构差异会造成主要进出口税收差异。

1992年至2018年间,我国进出口货物结构呈现出不同的变化趋势,存在着较大的差异。(见附表1、附表2)例如,1992年起,纺织品类出口额在货物总出口额中占比始终超过10%,位居前二,但其进口额在货物总进口额中占比逐渐降低,由1992年的12.55%降至2000年的7.36%,2010年和2018年占比均低于5%。

矿产品出口额在货物总出口额中占比逐渐降低,1992年为6.61%,2000年、2010年和2018年占比均低于5%,而其进口额在货物总进口额中占比逐渐升高,2000年、2010年和2018年分别为10.89%、21.70%和23.10%。

贱金属及其制品出口额在货物总出口额中占比逐渐提高,1992年、2000年、2010年和2018年分别是5.36%、6.66%、7.02%和7.46%,而其进口额在货物总进口额中占比逐渐降低,1992年、2000年和2010年分别是9.73%、9.16%和7.38%,在2018年未超过5%。

2020年3月,我国调整了1000多项产品的出口退税率,除“高耗能、高污染和资源性”产品外,所有出口产品的退税率均与征税率一样,实现了出口产品零税率。而在此之前,我国进口环节增值税税率长期普遍高于相应货物的出口退税率。

附表:1.货物进口额占比前五的指标及其占比

2.货物出口额占比前五的指标及其占比

1992年 | 2000年 | ||

指标 | 占比 | 指标 | 占比 |

第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件进口额 | 30.36% | 第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件进口额 | 37.84% |

第十一类纺织原料及纺织制品进口额 | 12.55% | 第五类矿产品进口额 | 10.89% |

第十五类贱金属及其制品进口额 | 9.73% | 第十五类贱金属及其制品进口额 | 9.16% |

第六类化学工业及其相关工业的产品进口额 | 8.90% | 第六类化学工业及其相关工业的产品进口额 | 8.04% |

第十七类车辆、航空器、船舶及有关运输设备进口额 | 7.65% | 第十一类纺织原料及纺织制品进口额 | 7.36% |

2010年 | 2018年 | ||

指标 | 占比 | 指标 | 占比 |

第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件进口额 | 34.84% | 第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件进口额 | 33.89% |

第五类矿产品进口额 | 21.70% | 第五类矿产品进口额 | 23.10% |

第十五类贱金属及其制品进口额 | 7.38% | 第六类化学工业及其相关工业的产品进口额 | 7.28% |

第六类化学工业及其相关工业的产品进口额 | 6.68% | 第十七类车辆、航空器、船舶及有关运输设备进口额 | 5.38% |

第十八类光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备;钟表;乐器;上述物品的零件、附件进口额 | 6.61% | 第十八类光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备;钟表;乐器;上述物品的零件、附件进口额 | 5.01% |

数据来源:依国家统计局数据计算

1992年 | 2000年 | ||

指标 | 占比 | 指标 | 占比 |

第十一类纺织原料及纺织制品出口额 | 28.98% | 第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件出口额 | 29.25% |

第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件出口额 | 13.59% | 第十一类纺织原料及纺织制品出口额 | 19.81% |

第五类矿产品出口额 | 6.61% | 第十五类贱金属及其制品出口额 | 6.66% |

第十二类鞋、帽、伞、杖、鞭及其零件;已加工的羽毛及其制品;人造花;人发制品出口额 | 6.06% | 第十二类鞋、帽、伞、杖、鞭及其零件;已加工的羽毛及其制品;人造花;人发制品出口额 | 4.80% |

第十五类贱金属及其制品出口额 | 5.36% | 第六类化学工业及其相关工业的产品出口额 | 4.67% |

2010年 | 2018年 | ||

指标 | 占比 | 指标 | 占比 |

第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件出口额 | 44.28% | 第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件出口额 | 43.97% |

第十一类纺织原料及纺织制品出口额 | 12.65% | 第十一类纺织原料及纺织制品出口额 | 10.70% |

第十五类贱金属及其制品出口额 | 7.02% | 第十五类贱金属及其制品出口额 | 7.46% |

第十七类车辆、航空器、船舶及有关运输设备出口额 | 5.63% | 第二十类杂项制品出口额 | 6.75% |

第二十类杂项制品出口额 | 5.61% | 第六类化学工业及其相关工业的产品出口额 | 5.49% |

[1] 本报告中“主要进出口税收”指进口环节增值税和进口环节消费税。

[2] 免抵调库,是指中央财政为了补偿出口退税政策在实施过程中对地方财政造成的免抵税额损失,而在次年将当年的免抵税额调拨给地方财政。免抵调库需考虑两方面因素,一是中央财政的出口退税指标,二是地方所辖企业历年累计产生的免抵税额。

友情链接

版权所有©联办财经研究院 All rights reserved

京ICP备16068061号-1 联办财经院SEEC Research Institute