2016年,煤炭行业去产能工作取得了一些艰难的进展,但是不能回避仍然存在着潜在的数量和质量两方面的问题,致使煤炭行业“去产能”效果存在隐忧,后续去产能工作任务艰巨、繁重。

1、去产能的“数量”方面:该去的许多还没有去掉

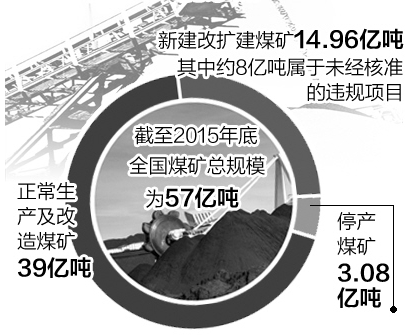

通过中国煤炭工业协会数据并分析可见:截至2015年底,全国煤矿数量1.08万处。全国煤矿总规模为57亿吨(在57亿吨的产能规模中,正常生产及改造的煤矿39亿吨。停产煤矿3.08亿吨。新建改扩建煤矿14.96亿吨,其中约8亿吨属于未经核准的违规项目。见图1)。煤矿数量与生产规模分布特点是(见表1):

图片来源: 中国经济网

图1 我国煤炭产能

Ø 年产120万吨以上的大型煤矿1050处,比2010年增加400处,产量占比由58%提高到68%,占比提高10%;但数量占比只有9.72%,仍然不到10%;

Ø 年产30万吨以下的小型煤矿7000多处,比2010年减少了4000多处,产量占比由21.6%下降到10%左右,占比减少11.6%。数量占比方面,年产30万吨以下的小煤矿占比仍达到64.81%,特别是年产9万吨以下的小煤矿达到51.85%。而30万吨以下这部分数量庞大的群体的年产能规模为5亿吨。

数据一方面显示出“上大压小”工作比较有成效。另一方面上大有余、压小不足也显示出调结构、去产能工作形势严峻。

表1 我国煤炭行业的煤矿规模与生产规模分布情况

矿井规模 分类 (万吨/年) | 2015年底各类矿井数(处) | 2015年底各类矿井总量占比 (%) | 2015年各类矿井总产量 (亿吨/年) | 2015年底各类矿井总产量占比(%) | 2015年各类矿井矿均产量 (万吨/年) | 2014年各类矿井矿均年产能规模 (万吨/年) | 对2015年各类矿井年产能规模的估算(亿吨/年) |

≥120 | 1050 | 9.72 | 27.2 | 68 | 260 | 288 | 30.24 |

[30,120) | 2750 | 25.46 | 8.8 | 22 | 32 | 54 | 14.85 |

[9,30) | 1400 | 12.96 | 4 | 10 | 6 | 16 | 平均8 | 2.24 |

<9 | 5600 | 51.85 | 6 | 3.36 |

总计 | 10800 | 100 | 40 | 100 | - | - | - | 50.69 |

数据来源:研究院根据对中国煤炭工业协会的各类新闻发布的综合分析整理(截至2015年底,全国煤矿数量1.08万处。全国煤矿总规模为57亿吨。2015年全国原煤产量37.5亿吨约40亿吨,)

最新去产能工作动态表明:2016年2.5亿吨的去产能任务已完成80%,即2亿吨。但是,从产能规模上看,这只占年产30万吨以下煤矿全部5万吨/年产能规模的40%。占年产9万吨以下的小煤矿3.36万吨/年产能规模的60%。数量上看,据2015年底年产30万吨以下的小型煤矿7000多处,则至少还有近4000多处30万吨以下的小型煤矿在役。假设去掉的全部是年产9万吨以下小煤矿,则也只去掉3300处,还有2240处在役。(见表1)

同时,在30万吨以下煤矿“去产能”工作形势依然不容乐观的情况下,提前完成任务的多为大型国有煤矿(见表2:中国神华控股股东神华集团已完成今年计划,共计关闭5座煤矿、787万吨产能,矿均157.4 万吨;中煤能源控股股东中煤集团今年计划关闭3座煤矿、300万吨产能,矿均100万吨;大同煤业涉及3座煤矿的关闭,合计产能375万吨,矿均125 万吨)。

通过对24省(区、市)及两大央煤“去产能”计划分析表明,2016年关闭(退出)产能中矿均大于年产30万吨的共计9246(万吨)总量占比为34.94%;如果依此类推,24省(区、市)及两大央煤"十三五"计划关闭(退出)矿均大于30万吨产能30508万吨,总量占比为40.74%,则粗略估计,"十三五"计划关闭(退出)全部7.5亿吨,可能难以完全覆盖年产30万吨以下的全部产能。

表2 24省(区、市)及两大央煤“去产能”计划分析表

省(区、市) | 2016年 | "十三五"计划关闭(退出) 矿井的合计产能(万吨) |

关闭(退出) 矿井数目(处) | 合计产能 (万吨) | 矿均产能 (万吨) |

贵州 | 147 | 2368 | 16.11 | 7000 |

河南 | 89 | 2215 | 24.89 | 6254 |

山西 | 21 | 2000 | 95.24 | 10000 |

四川 | 144 | 1983 | 13.77 | 3303 |

云南 | 121 | 1865 | 15.41 | 2088 |

陕西 | 42 | 1824 | 43.43 | 4706 |

山东 | 58 | 1625 | 28.02 | 6460 |

湖南 | 257 | 1610 | 6.26 | 1500 |

河北 | 56 | 1458 | 26.04 | 5103 |

辽宁 | 39 | 1327 | 34.03 | 3040 |

重庆 | 219 | 1300 | 5.94 | 2300 |

江西 | 205 | 1279 | 6.24 | 1868 |

江苏 | 11 | 1016 | 92.36 | 1182 |

黑龙江 | 15 | 983 | 65.53 | 2567 |

安徽 | 6 | 909 | 151.50 | 3183 |

湖北 | 124 | 400 | 3.23 | 800 |

内蒙古 | 10 | 330 | 33.00 | 5414 |

广西 | 12 | 227 | 18.92 |

|

福建 | 35 | 212 | 6.06 | 600 |

甘肃 | 13 | 192 | 14.77 | 1000 |

宁夏 | 8 | 107 | 13.38 | 122 |

北京(京煤集团) | 1 | 100 | 100.00 | 420 |

新疆 | 4 | 38 | 9.50 | 282 |

青海 | 2 | 9 | 4.50 | 276 |

神华集团 | 5 | 787 | 157.40 | 3000 |

中煤集团 | 3 | 300 | 100.00 | 2410 |

总计 |

| 26464 |

| 74878 |

数据来源:数据引自界面的文章2016年9月21日文章《神华等多家上市公司旗下煤矿关闭,煤炭去产能加速》,数据由界面研究部根据各省(区、市)政府公开文件整理。联办财经研究院进行数据分析。另外,根据国家能源局2014年公布的京煤集团四大煤矿生产能力合计为520万吨/年,2016年退出100万吨,则“十三五”剩余时间京煤集团退出(关闭)520-100=420万吨产能

因此可以说,2016年以后,小煤矿去产能的工作任务仍然十分艰巨、繁重!

从2013年开始,国务院办公厅就多次下发文件,要求逐步淘汰9万吨/年及以下小煤矿,并支持具备条件的地区淘汰30万吨/年以下煤矿。

2016年2月国务院公布了《关于煤炭行业化解过剩产能实现脱困发展的意见》明确提出,从2016年起,三年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目。确实需新建煤矿的,一律实行减量置换。除不再审批新项目外,还要求在近年来淘汰落后煤炭产能的基础上,从2016年开始,用3-5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能,适度减少煤矿数量。相当于煤炭行业去产能的“十三五”目标。对此,国家发改委则进一步要求2016年完成2.5亿吨的产能任务。这意味着,2016年需实现总任务的50%。但是,截止到目前至少尚有接近2亿吨左右9万吨/年及以下小煤矿有待去除。

以上分析则见,退出5亿吨产能应该包括全部绝大部分30万吨以下的和部分30万吨以上的;而减量重组的5亿吨应该是30亿吨以上的一些更大规模的,由于目前30万吨以下应该去掉的部分还没有完全去除,还有数千处需要退出,所以可以说减量重组5亿吨工作还处于酝酿状态,尚未启动。

2、去产能的“质量”方面:一些已去除产能可能随时复出

在停产、停建煤矿方面,如前所述,据国务院安委会2015年8月的通报,全国共有4947处停产、停建矿井,占矿井总数的46%,其中停产、停建1年以上的有3346处。也就是说:只用了54%的矿井数就能够生产出几乎全部的煤炭需求量。因此,可以认为停产、停建这近5000处矿井属于绝对过剩的产能。

另外,2015年发改委、能源局对146个违法违规建设煤矿进行稽察,其中108个已停建停产,占项目总数的74%。其中,停建项目99个,停产项目9个。截至2015年底,仍有38个未按国家要求停建停产,占项目总数的26%。其中,未停建项目14个,未停产项目24个。38个项目涉及山西、内蒙古、陕西、宁夏、新疆5省区。稽察办相关负责人表示,从停建停产项目现状看,因地质条件差、资金链断裂等原因,不再实施的项目仅有8个。暂时性停建停产项目100个,占停建停产煤矿总数的92.6%。这些煤矿还在进行通风排水等维护性工作,存在等待观望现象,随时有可能复建复产。直到2016年10月26日发改委去产能工作发布会消息,146处未批先建煤矿项目中,除了个别地区部分煤矿因涉及基本民生需求外,其他均已停产停建。但在停产、停建的具体时限方面,根据国务院安委会2015年8月的通报,大多数属于停产、停建1年以上。可见并不是彻底关闭,随时可能复建复产。特别是,当前“去产能”的成效是煤炭行业“去产能”、“控产量”并举的结果。目前市场的复苏一方面是季节性的,另一方面也有“控产量”的效果。因此煤炭去产能工作在质量上并不乐观,存在隐忧。

2016年10月25日国家发改委举行新闻发布会表示, “预计2020年煤炭消费量至多41亿吨,即使考虑去产能和减量化生产的因素,到时全国煤炭产能仍有46亿左右,煤炭产业结构调整和优化升级的任务依然艰巨。要排除价格短期波动的干扰,坚定去产能决心不动摇。”如果这两个指标按期实现,煤炭行业产能利用率可以达到89%,可以说很好地完成了煤炭行业“去产能”的任务。但是,正如我们在《建立五年规划指标年度评估及调整制度——以煤炭为例的分析》特报中所分析的,2020年煤炭消费量在GDP年增长率为6.5%的情况下,只有38亿吨,因此,产能压缩到46亿吨,届时产能利用率约为83%,也属于合理范围。但是,2020年全国煤炭产能46亿吨,意味着“十三五”期间从2015年底的57亿吨,实实在在地去掉11吨的产能规模。目前“去产能”的进展是:2016年在“去产能”和“控产量”并举下可完成2.5亿吨的去产能任务;下一步,根据能源局“十三五能源发展九大任务”前三年原则上不上新项目,退出5亿吨(其中2016年完成2.5亿吨),减量重组5亿吨,减少非法超产产能5亿吨。因此,假定“去产能”退出5亿吨中余下2.5亿吨也如期顺利完成,减量重组5亿吨,减少非法超产产能5亿吨地目标也是十分艰难的工作。同时,如何在“去产能”工作中不再依靠“控产量”完成目标,切实去掉应该去掉的产能,也是一项十分艰难的工作。

可见,煤炭行业“去产能”工作任务艰巨而繁重。通过对“去产能”工作进展的数量和质量分析可见,当前“去产能”工作的基本矛盾是存量落后产能与增量新建产能、违法违规建设产能之间的市场争夺。直接导致“去产能”工作任务繁重。“上大”难以“压小”。大量存在的9万吨以下的小煤矿、部分30万吨左右的煤矿是影响当前煤炭行业供给侧改革、结构调整、去产能工作推动的问题点。