防止国有资产流失一直以来就是我国国有企业运行一条不可逾越的红线,并且由于在国企日常的经营管理以及历次的国企改革推进过程中,曾有过多次国有资产流失的惨痛案例和教训,不少腐败分子正是在他们制造的国有资产流失中侵吞全体人民多年血汗形成的财富,所以决策层和民众对于这一问题始终保持极度的敏感和高度的警觉,如何防范国有资产流失成为国有企业头等大事。目前形成的防止国有资产流失的高压态势对于国企的领导干部中的腐败分子发挥了巨大的震慑作用。

此次国企改革的方向是“以管资本为主”,资本市场盈利空间巨大,亏损空间也不小,如何鼓励国企领导干部,包括国有资本出资人代表和经营管理负责人,特别是大型国企集团的领导干部,通过国有资本在资本市场的运作和经营管理获利和减少损失,同时防范权钱交易、违规经营造成流失就成为国家对国企“以管资本为主”的制度设计最重要的、不可或缺的内容之一。

在这一问题上如果没有明确的界定,就会严重束缚国有资本出资人代表和经营管理负责人的积极性,由此也会大大缩小国企改革的空间,同时导致国企内部大量的因决策失误、庸政懒政等行为造成的国有资产流失无法问责,也无人担责。

同时在“以管资本为主”新的监管方式下,如何衡量判断国有资产流失,国有资产流失是否会出现一些新情况,又该如何有效的加以防范,也迫切需要有一个较为明确的说法。

因此,作为改革的配套性措施,亟需在国企改革全面开启之时,明确在新的监管方式下,国有资产流失的定义、界限,清晰界定其判别标准,区分细化追责机制,划定改革的红线和黄线,给国有资本出资人代表和国企经营管理者界限分明的施展空间,同时又能够将以往国有资产流失的空白地带纳入监管范畴,尽可能的规避以往常常出现在国企改革过程中的交易性流失。

一、“国有资产流失”应当改为“国有资本流失”

在当前部分国企推进混合所有制改革和国有股东多元化的背景下,国有资产流失的概念并不准确,因为资产(Assets)作为股权和债权投入后形成的实物形态,其所有权属于全体股东,除了100% 国有资本股份的国有企业,很难单独区分哪一部分是国有资产。而资本是可以有属性的,也可分割,国有性质的各种投入形成的资本就是国有资本,其他所有者权益投入形成的就是民营资本或者私有资本等等。所以我们建议称之为国有资本流失更为准确。

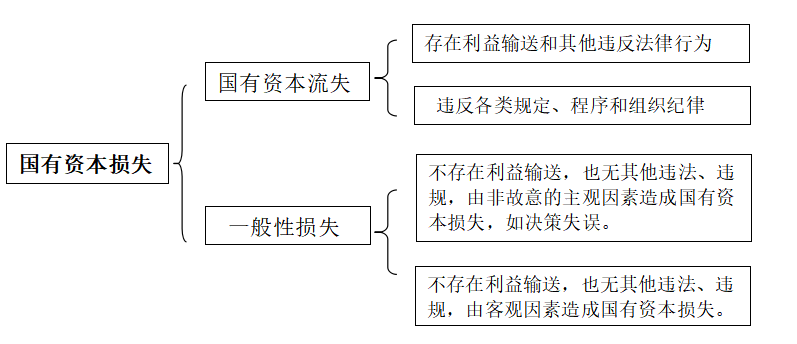

二、国有资本损失的定义及国有资本损失和国有资本流失的区别

我们建议将国有资本损失定义为:国有资本市场价值的减少。

将存在利益输送和其他违法、违规及违反各类规定和组织纪律等行为造成的国有资本损失称之为国有资本流失。除此之外,由于其他原因所导致的国有资本价值减少,称为国有资本一般性损失。即:

国有资本损失 = 国有资本流失 + 一般性损失

其中,国有资本流失包含以下两种类型:第一,存在利益输送和其他违反法律、法规行为。第二,违反各类规定和组织纪律。

除此之外的国有资本价值的减少,称为一般性损失。主要是指那些既没有利益输送也没有违法、违规,但是由于非故意的主观、客观因素等原因导致国有资本损失的,称之为一般性国有资本损失。如下图所示:

这里的国有资本损失不仅包括原本实物形态的资产减少,也包含国有股权益的资本价值的缩水。不仅仅是财务上账面价值的流失,也包含国企权益资产在各类资本市场上市值的下降。这样的定义本身暗含了这样一个假设:国有资本的收益或损失,不仅来源于日常经营,也包含各类国有资本运作或不运作的结果,比如经营管理形成企业盈亏的变动导致国有资本市场价值的变动。比如在二级市场上增持、减持股份等投资行为。比如没有根据二级市场上市值的变化出售或买入国有资本的股份形成国有资本市场价值的变动。这样以来不仅将原来的国有资产损失的内容包含其中,也将此轮国企改革新的运营模式下可能出现的新的损失内容囊括进去,能够比较全面的覆盖整个国有资本的损失范畴。

三、国有资本损失的判定原则

(一)损失认定

在以往的国有资本流失中,通常将其划分为两类:经营性流失和交易性流失。但从本质上看,无论是在日常的经营管理中还是在各种涉及实物形态的国有资产或货币形态的国有资本的交易转让中,国有资本损失从性质上都可以划分为以下四类:

第一类、存在利益输送和违反其他法律导致的国有资本损失。

第二类、存在违反各种相关规定、程序和组织纪律,导致的国有资本损失。

第三类、不存在利益输送,也不存在违法、违规,由非故意的主观因素导致的国有资本损失。虽然无利益输送和不当得利,也无违法、违规行为,但由于对风险预判、估计不足;对市场判断出现偏差;对外部环境变化应对不力、迟缓等由于管理者自身工作能力不足所导致的决策性失误,给国有资本带来的损失。如,投资失败造成设备闲置、烂尾工程等。

第四类、不存在利益输送,也不存在违法、违规,由客观因素导致的国有资本损失。比如,由于一些外部环境剧变、市场的系统性风险、不可抗力因素等客观原因导致国有资本损失。

前两类属于国有资本流失,后两类属于国有资本一般性损失。需要特别指出的是在国有资本的一般性损失里,有相当数量的损失都是由于非故意的主观决策失误造成,将此类决策失误纳入国有资本损失的范畴,就堵住了以往这类损失无法追责的漏洞,也给国企的国有资本出资人代表和国企经营管理者明确了责任。

(二)几个不属于国有资本流失的情形

在不存在利益输送和违法违规等行为的情况下,以下几种情形不应被认定为国有资本流失:

1、交易价格虽低于净资产账面价值,但并不低于市场公允价值。

2、资产交易价格在交易时点公允,但在出售后,由于资产优化配置、经营改善等带来资产价格提升,不能称之为国有资本流失。

3、国有资本的形态发生变化,其价值并没有减少,不能算作国有资本流失。

有关部门还可以根据上述原则确定哪些情况不应被认定为国有资本流失。

四、国有资本损失责任的认定追究

1、造成国有资本损失的第一类情形,对相关责任人追究刑事责任。

2、造成国有资本损失的第二类情形,追究相关责任人的行政责任。比如,党内纪律处分、禁止限入、免职等。

3、造成国有资本损失的第三类情形,通过业绩考核层面,追究相关责任人的工作责任,予以惩罚。比如,停职、降职、转岗、改任非领导、薪酬奖金减免等。例如,非主观故意的决策判断失误造成重大损失。

4、造成国有资本损失的第四类情形,通过业绩考核层面,追究相关责任人的部分工作责任或免责。比如,由外部环境剧变、市场整体的系统性风险以及其他的一些不可抗力或者国家战略性安排等因素。

这样的制度安排,一方面将国有资本流失的定义明确限定于违法、违规,防止将国有资本流失的概念扩大化,解决了长期以来国有资本出资人代表和国企经营管理负责人担心由于界限不清晰被认定为“国有资本流失”的后顾之忧。另一方面,明确将长期以来由于管理层决策失误、工作能力不足等主观因素导致的国有资本损失,纳入到监管考核范围内,真正落实了国有资本损失的责任对象。

之所以设置国有资本流失和一般性损失两种不同类型,是希望能够通过这样的制度安排,首先能够甄别“主观故意”,还是“工作能力”。对于违法违规的处理绝不手软,而对于非主观故意的决策失误,则通过优胜劣汰,充分发挥市场机制的作用,高能者上、低能者下。

之所以将没有利益输送和违法违规,由非故意的主、客观原因造成的国有资本损失纳入一般性损失,只是通过业绩考核来实现奖惩,而并未将其纳入到国有资本流失的范畴,主要是考虑到要充分尊重市场化的运作和市场规律,充分调动国有资本出资人代表和国企经营管理者的主观能动性,给予能者足够的施展空间。

整体而言,这样的设置更多的是为国有资本出资人代表和国企经营管理者松了绑,在鼓励其充分发挥智慧才能的同时,也对其责任有了更为明确的约束和规范。

五、 完善对国有资本的相关考核指标

(一)设置市值、市净率考核指标

为适应“以管资本为主”的国企运营模式,对国有资本的出资人代表和经营管理负责人的经济效益指标进行考核时,建议在净利润、经济增加值两项传统指标的考核基础上,增加国有上市企业的市值、市净率两个考核指标。其中,对国有资本的市值指标考核,可以剔除市场的系统性风险,比如,可以剔除股市大盘指数的波动率。

在不改变控股权的范围内,对国有资本出资人代表,可以根据市场环境的变化,选择增持、减持,以此实现在资本市场上的保值增值。例如,中信集团数次在资本市场运作的成功案例。

(二)国有资本损失考核

1、区分系统风险与非系统风险

业绩考核中,区别损失哪些是主观原因造成,其中哪些是故意的,哪些是非故意的,哪些是客观大环境不可抗力等原因造成的,哪些是个别风险,哪些是系统性风险。确立标准的风险评估体系和风险评价模式。

2、横向比较,设置考核基准

建议对国有资本保值增值的考核采用横向比较的方式,如同行业中,多数盈利,则比较谁的盈利水平高,低于均值者,则属于劣。如受大环境影响,多数亏损,则比较谁的亏损更少,及时止损者,则为优。

可以采用均值、中位数、离差等作为考核指标,避免考核指标量值的绝对化。