实现煤炭从肮脏能源向洁净能源的转变,要以保护生态环境为目标,制定煤炭资源洁净利用发展规划,通过国家层面的顶层设计,促进煤炭行业走绿色可持续发展的道路。财税和价格政策作为国家宏观调控的经济手段,要发挥重要的政策导向作用,积极营造有利于煤炭资源洁净利用的税收环境。目前煤炭开发是破坏生态的主要领域之一。一方面中国煤炭行业税费负担重,企业缺乏恢复在开发过程中被破坏的生态的财力;另一方面,环保法律体系的实施存在重大偏差,企业不治理污染,不恢复生态,可以通过把本应承担的个别成本转化成社会成本而获利。所以,首先解决企业恢复生态的资金来源问题,同时在操作上要确保这些资金用于恢复生态。

一、推进营改增

目前煤炭企业的矿井水平延伸、开拓等井巷工程按建筑安装征营业税,是增值税的非应税项目,企业投入中的税款无法在其增值税抵扣链条中扣除,存在营业税和增值税并行征收,重复征税的弊端。在下一步建筑安装行业营改增过程中,要充分考虑煤炭行业特点和煤炭资源清洁利用的政策目标,凡是有利于保护环境、恢复生态、节约能源和减少排放的技术改造、新建和改扩建工程,应尽快纳入营改增实施范围。

二、给予所得税优惠

发挥所得税政策调节性强的特点,对于企业开展煤炭资源洁净利用方面的投入,实施所得税减免等优惠政策。对于矿区环境绿化、节能减排技改等方面的成本投入,作为企业税前列支的范围;投入金额较大的,可预先计提。通过对承担环境保护责任的企业给予所得税优惠政策,将环境保护恢复支出的社会成本内部化。

三、优化资源税制

西方主要发达国家重视不可再生资源的可持续开发利用,将生态补偿作为资源税税制设计的重要目标之一,普遍课以重税并保证专款专用。要借鉴西方国家资源税特点,资源税的使用要专款专用于减少污染。在考虑级差调节基础上,更加注重绿色环保的考虑。煤炭行业资源税收入应划归矿业所在地方政府,用于煤炭开发恢复生态。对于资源枯竭矿井再开发企业,在资源税方面给予一定的优惠政策。

四、逐步清费立税

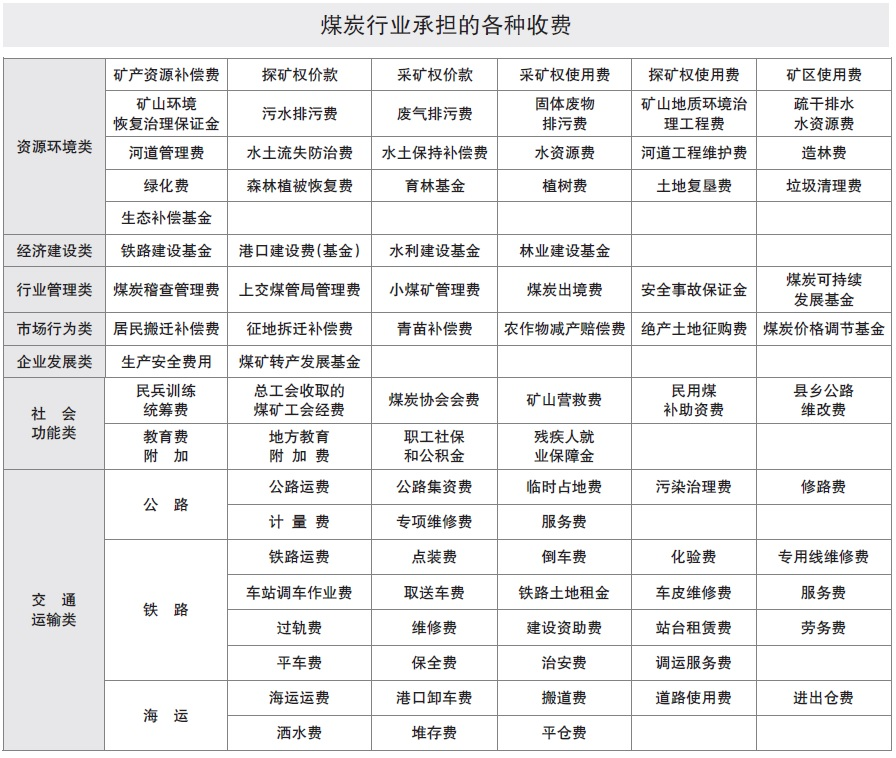

煤炭行业的收费品目繁多,收费的使用却不公开透明,缺乏行之有效的监督管理机制。政府收取了企业支付的恢复生态文明费(详见煤炭行业承担的“资源环境费”收费表),却不用于恢复煤炭开发所破坏的生态,而要求企业承担恢复生态的责任和成本。这种责任和成本相悖的制度必须改革。如果确定企业承担恢复生态的责任,政府应取消所有与此有关的收费。对于确需取消而财政存在支出缺口的,可以匡算收入规模,通过增值税抵扣范围的调整给予相同金额的补偿。对于确需保留具有专门用途的收费项目,要纳入预算,加强使用的监督管理,确保促进煤炭洁净利用收费的专款专用。要建立矿区生态环境的财政补偿机制,按照原煤的产量,核定提取,专户核算,专门用于企业采矿区生态环境的整治恢复。目前各项环保费(排污费)名目繁多,依据不足,随意性强。要实行费改税,通过税收立法,明确征税对象、征收标准和征管办法。要通过合理的税制设计,依法征收和使用,与上述税种共同形成针对煤炭资源的征税系列,体现出国家的奖励和限制政策。环保税的性质要定义为惩罚性税收,凡企业承担恢复生态成本的,可不缴纳环保税。而超出国家环保标准的,由某一级政府征收惩罚性环保税,税收要超过企业承担恢复生态的个别成本。同时,征收了环保税的政府承担环保责任。要对排污排放等环境污染征收惩罚性环保税,促进企业减少环境污染和炭排放,加强生 态保护,使得不履行恢复生态的企业,承担相应的社会成本。

态保护,使得不履行恢复生态的企业,承担相应的社会成本。

*中国煤炭报2013年3月8日第六版

五、恢复煤炭进口零关税

最近国家取消了煤炭进口零关税的政策,使得进口煤价提高,国内煤企竞争力增强,有助于国内煤企摆脱困境。但是从长远看,应随着市场环境变化恢复煤炭进口零关税。其优点:一是加强国际竞争,迫使国内煤企改进煤炭的生产结构,尽快走技改之路;二是保护不可再生资源,提高我国能源资源的战略储备;三是减少开采环节污染,避免掠夺性开采,促进煤炭资源的洁净利用。

六、加强生态补偿的考核验收

国土资源、环保和税务部门要共同研究制定促进煤炭资源洁净利用的税收政策。核心问题是把增值税抵扣和所得税列支的资金确保用于恢复生态。环保部门发挥环境监督的职能,国土部门发挥资源管理的作用,税务部门负责税收归口管理,各司其职,形成政策有效落实的部门联动机制。参照出口企业申请退税必须持有出口报关单和外汇结汇单的管理办法,对煤矿业环境绿化、生态恢复,由环保部门制定环境补偿的生态标准,并负责考核验收。验收合格的出具证明,企业凭环保部门证明方可向税务机关申请增值税抵扣、所得税列支等税收权益。验收不合格的则无法获得此项税收权益。

七、实现煤电定价机制改革

目前煤电价格联动机制仍然是政府管制。由于国家电网公司是垄断性企业,居民用电和企业用电价格均由政府确定,所以发电企业上网电价也由政府确定。市场用电的需求和供给波动完全靠政府定价来调节,这一机制需要改革。首先大力推进直供电,电价由发电企业和用电企业商定。国家电网只收输电费(类似高速公路、铁路),不再征收上网电价,输电费标准由政府确定,由发电企业或用电企业支付。居民电价则由用电地区政府与发电企业协商后确定,低于市场电价部分由用电地区政府补贴。