一、我国外汇储备的主要问题

(一)目前我国外汇储备过多,已经成为国民经济的“沉重负担”

我国外汇储备连年增加,截至2013年末,外汇储备余额为3.82万亿美元,逼近4万亿美元大关,稳居世界第一,占全球总外汇储备总额近三分之一,是第二名日本的三倍,是俄罗斯的八倍,是印度的十三倍。2013年我国外汇储备是当年外债余额和年度进口额的一点四倍(按照截至2013年12月末数据,我国外债余额为8631.67亿美元。年度进口额1.95万亿美元。 )。尽管对于外汇储备适度规模问题,在经济研究中仍处于百家争鸣状态,而且外汇储备规模与国情、国际环境和管理者的风险偏好等许多因素相关,不同国家、不同制度环境下被赋予不同预期,但是,无论什么标准,外汇储备“过多”已经是共识。以吴敬琏、余永定为代表的一批经济学家从十多年前就对外汇储备过快增长不断地提出过警告,呼吁外汇管理体制尽快从外汇短缺形势调整到外汇充裕形势下。国务院总理李克强在出访非洲期间就曾表示,外汇储备已经是我们很大的负担。

(二)从我国大宗商品进口实际情况看,占我国外汇储备20%的部分损失巨大

根据2013年数据匡算:2013年末,我国对外净资产是1.97万亿美元,是仅次于日本的世界第二大净债权国,投资收益是负的599亿美元。(据此推算,我国对外投资收益是1677亿美元,外资在我国的投资收益为2276亿美元。我国对外投资收益率约为4.3%;外来投资在我国的收益率约为12.3%。)国家外汇储备的管理原则为“安全性、流动性、保值增值(营利性)”,在安全性、流动性满足的前提下,实现保值和增值(营利性)。据外汇管理部门测算,2005年到2013年,我国平均对外投资收益率是3.3%,和主要发达国家回报水平是差不多的。我国外汇储备收益率高于被投资国的通胀率,有效保持了保值增值的目标。针对投资负收益问题,外汇管理部门认为:因为投资收益差额反映的是外来投资的回报减去对外投资的收益。因此,投资收益为负并不意味着对外投资是损失的;而是由于经营主体不同,从国际收支平衡表上看到的结果,不存在外汇储备亏损的问题。我们认为,如此大规模的外汇储备,判断外汇储备收益率高低不应以被投资国家通货膨胀率为标准,也不应再以国际通货膨胀率为标准来衡量,而应以我国主要进口商品的价格指数为标准。以此来衡量,长期以来,根据对我国大宗商品进口实际情况分析,占我国巨额外汇储备20%的部分损失巨大(详细请参见以下具体计算部分)。

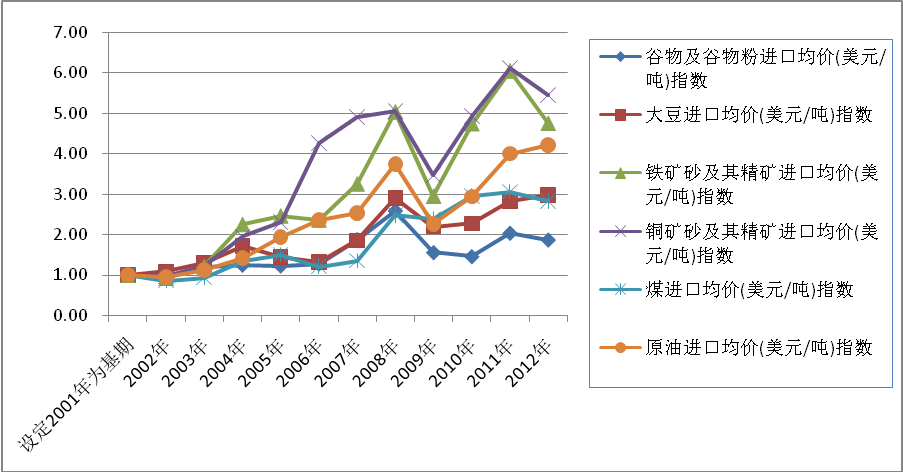

我国外汇储备的国际大宗商品购买力不断下降。目前,我国年度进口额突破2万亿美元。在进口过程中,价格的“失之毫厘”,可能就会导致外汇资产的保值增值问题“差之千里”。我国年度进口商品额中,资源类商品比重已占近20%。资源类产品在价值结构中的比重稳定上升,根据国家统计局公布的近年我国进口商品的量值分析数据可见,我国经常进口的、在进口总额中比重不断上升的资源类商品包括六类(见表1)。这六类商品在我国进口商品总额中的比重由2001年的9%上升到2012年的19%,平均每年上升近一个百分点。其中原油领先。

表1 六类经常进口商品在年进口金额中的比重

年 | 我国经常进口的六类资源类商品金额 在年度进口金额中占比(%) | 这六类商品进口总额在年度进口金额中的占比(%) |

谷物及谷物粉 | 大豆 | 铁矿砂及其精矿 | 铜矿砂及其精矿 | 煤 | 原油 |

2001年 | 0.31 | 1.36 | 1.21 | 0.43 | 0.04 | 5.64 | 8.99 |

2002年 | 0.19 | 0.96 | 1.07 | 0.31 | 0.13 | 4.92 | 7.57 |

2003年 | 0.12 | 1.45 | 1.30 | 0.35 | 0.10 | 5.30 | 8.62 |

2004年 | 0.33 | 1.04 | 1.89 | 0.33 | 0.13 | 5.06 | 8.79 |

2005年 | 0.18 | 0.98 | 2.32 | 0.47 | 0.17 | 6.02 | 10.15 |

2006年 | 0.09 | 0.78 | 2.16 | 0.63 | 0.17 | 6.87 | 10.70 |

2007年 | 0.05 | 1.00 | 2.96 | 0.77 | 0.21 | 6.99 | 11.98 |

2008年 | 0.05 | 1.60 | 4.43 | 0.76 | 0.26 | 9.47 | 16.58 |

2009年 | 0.07 | 1.55 | 4.14 | 0.70 | 0.87 | 7.38 | 14.72 |

2010年 | 0.09 | 1.51 | 4.79 | 0.76 | 1.02 | 8.15 | 16.33 |

2011年 | 0.10 | 1.50 | 5.65 | 0.78 | 1.20 | 9.89 | 19.12 |

2012年 | 0.23 | 1.67 | 4.56 | 0.81 | 1.37 | 10.51 | 19.14 |

数据来源:根据国家统计局数据计算

我们设定2001年作为考察基期,通过这六类商品的年度进口金额和进口总量来计算年度进口均价,再计算以2001年为基期的六类商品的价格指数。由此可见,上述资源类商品,年度进口均价的价格指数上升趋势明显(见图1)。也就是说,我国进口量稳定或进口量上涨的这六类资源类商品,价格明显走高。因此,这部分的购买力损益,对于我国外汇储备的整体损益有相当的影响,应该重视起来。

数据来源:根据国家统计局数据计算

数据来源:根据国家统计局数据计算

图1 近年资源类进口商品价格趋势

通过表2可以看出,我国经常进口的六种大宗资源类商品,以2001年为基期考察,单位外汇储备的购买力明显下降,平均购买力损失接近70%。

表2 以2001年为基期,2012年中国经常进口的六类商品的购买力一览表

进口商品类别 | 以2001年为基期的购买力指数 | 购买力损失(%) |

谷物及谷物粉进口 | 0.54 | 46.24 |

大豆进口 | 0.34 | 66.33 |

铁矿砂及其精矿进口 | 0.21 | 78.95 |

铜矿砂及其精矿进口 | 0.18 | 81.65 |

煤进口 | 0.35 | 64.66 |

原油进口 | 0.24 | 76.25 |

注:根据以2001年为基期的价格指数计算购买力指数购买力损失=(1-购买力指数)*100

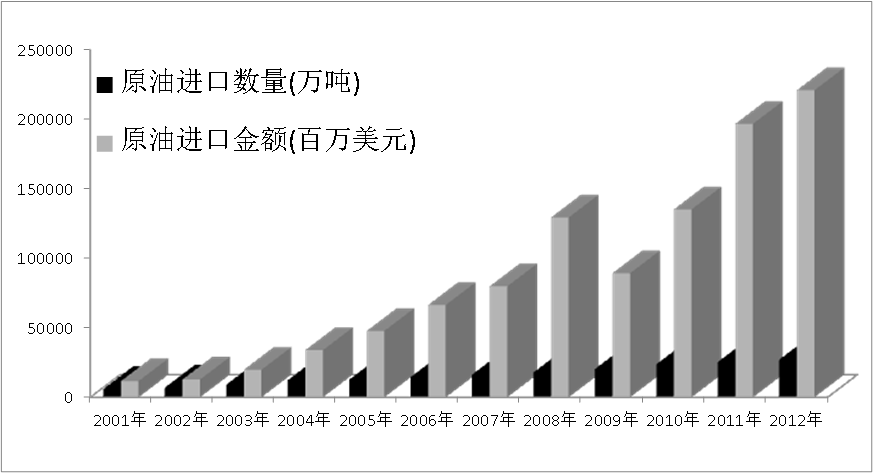

通过2001年到2012年原油进口年度金额与数量的比照图,可以更直观地反映这一现象(见图2)。例如,2012年原油进口总量是2001年的4.50 倍;但是,2012年原油进口花费的外汇金额却是2001年的19倍。

数据来源:国家统计局

数据来源:国家统计局

图2 2001-2012中国原油进口年度数量与金额

清华大学俞乔教授有关研究指出(俞乔,《中国外汇储备与全球产业投资》p.92,商务印书馆,2013年):通过对以石油、矿产品、农产品和黄金计价的累积损失的研究,1998年到2008年中国外汇储备对大宗商品加权购买力的总体下降幅度在45%左右。尽管俞乔教授是基于假定我国外汇储备全部分别购买石油、矿产品、农产品或黄金,来测算购买力、观察购买力损失,具有一定的匡算性质,但是,购买力下降的趋势是不争的事实,只是购买力损失程度有待广泛探讨。

综上所述,鉴于我国进口额度大,进口依存度高,主要进口商品价格变化大、波动不定等实际情况,把国际大宗商品购买力作为监测我国外汇储备损益的指标是十分必要的。国际收支平衡表可以综合反映我国的国际收支平衡状况、收支结构及储备资产的增减变动情况,但是,它反映的是账期的名义值。而外汇储备作为一种重要的国际支付和清偿手段,通过实际值的变化情况进行损益评估,才能更有效地防止国民财富流失。

(三)大规模外汇储备要求改革我国外汇储备管理体制

适度的外汇储备可以使中国在国际经济贸易往来中有资金保障和应对风险的能力,也可以为人民币国际化创造更有利的条件。但是,过多的外汇储备则使持有成本与风险增加。特别是现阶段我国外汇储备形成的基础是落后的产业结构、以及颇受争议的结汇方式。因此,随着国内外经济形势的变化,外汇储备问题既有的、潜在的负面效应日益突出。大规模外汇储备的背后是国内环境、资源代价与通胀问题,以及由此导致的系统风险。可见,我国外汇储备作为沉重负担,一方面体现在总量过大,另一方面体现为实际购买力不断缩水。持有成本过高。如果不能通过提高收益率对冲不断增加的持有成本,则会导致国民财富的不断流失。因此,由于我国目前外汇储备过多,常规外汇储备管理体制已经不适用,必须改革。

二、关于我国外汇管理改革的建议

建议一、把外汇储备国际大宗商品购买力作为评价外汇储备损益的指标

外汇储备作为一种战略支付能力,适度规模内,以安全性、流动性为主,增值能力不是首要的。但是,我国目前的外汇储备已经达到相当大的规模,大大超过适度规模,因此,应该建立我国外汇储备损益的科学评价体系。

目前,我国年度进口额突破2万亿美元,其中一部分是比较稳定进口的资源类商品。后布雷顿森林体系时代,通过控制影响国际大宗商品价格来干预国际关系的现象愈演愈烈,国际经济贸易形式也越来越复杂,外汇储备的价值风险不断加大。因此,应该把外汇储备对国际大宗商品购买力的变化,作为评价外汇储备真实损益的指标,观测实际值的变动。只有这样才能真正了解外汇储备的损益。特别是在当前中国加强进口,建立将进口作为解决资源配置和效率的新思路的大背景下,更具有现实指导意义。

建议二、改革结汇方式,最终取消“结汇”制度,完全市场化货币兑换

我国的结汇方式造成巨额外汇储备,外汇储备持有成本高、风险大,影响经济运行。应该改革目前的“结汇”方式。实现有效调节外汇储备流量,科学控制货币发行量。一定阶段内,应该考虑淡化结汇(从意愿结汇直至渐渐取消结汇);或者借鉴国际经验,优化结汇资金来源(改变目前结汇的资金来源方式)。远期目标最终取消“结汇”制度,实现市场化货币兑换。

建议三、改革我国外汇储备管理体制,通过“多元化”管理方式提高收益率

1、外汇储备管理方式多元化

外汇储备不同于普通货币职能,除了交易、储藏职能外,外汇储备还兼具战略手段的意义。因此外汇储备,在适度规模下存在着战略性储备,以安全性、保持流动性为主的原则。但是,当外汇储备量大大超出适度规模以后,则出现了损益问题的广泛社会关注和影响。长期以来对“外汇储备”损益问题争议的实质在于:我国外汇储备量不断积累、越来越多,尽管外汇储备的适度规模没有统一标准,但是,把4万亿外汇储备全部放在安全性、流动性优先,营利性被弱化的框架下进行管理,则必然存在一定程度的导致外汇储备“浪费”、国民财富流失。

建议采取多元化的外汇管理方式,根据不同的管理框架确定绩效考核标准,通过不同的主体来有效运用外汇资产。将适度规模的外汇作为“储备外汇”,按照现有的“外汇储备”管理原则和机制管理。将其余部分的外汇储备按照资本运行框架管理,通过投资主体的多元化提高收益率、实现增值。在保障国家战略与安全的前提下提高外汇储备的收益。

2、外汇储备形式多元化

优化存量外汇储备配置结构,使外汇储备形式多元化。除了适度调整货币结构外,更主要的是丰富外汇储备资产结构。例如,国际大宗商品价格走势显示,大宗商品具有一定的保值增值功能。大宗商品价格也不断变化。因此,可以通过大宗商品逢低吸纳,逐步优化存量外汇储备的资产配置结构,来提高外汇储备效用。目前我国石油储备期限短为3个月,日本为半年,美国为一年。我国可以考虑通过增加石油储备等类似方式来改善外汇储备配置结构。也可以考虑对粮食、资源类的投资等。

3、外汇储备投资主体多元化

适度规模内外汇储备按照现行管理框架由国家统筹安排。其余部分,分散主体,通过工商企业、商业银行、个人投资等多元主体扩大外汇利用渠道,实现投资多元化,提高绩效。

Ø 建立央行以外汇与商业银行的人民币相互存款制度。在央行承担汇率风险,商业银行支付使用成本并承担信用风险的前提下,充分利用商业银行的境外分支机构扩大对外贷款业务。外汇管理局可以实现投资多元化、获得收益;商业银行还可以获得经营性收入。

Ø 大幅度提高国内居民购汇额度,优化、完善民间资金的跨境划转的管理。同时,要减少、简化行政审批程序和环节,满足经济发展带来的大众海外旅游、购物、求学、置业等需求。进一步改革对外投资管制政策。设立各类基金,引导民间投资“走出去”。尽快放开人民币单边自由兑换的限制(具体请参见特报《人民币国际化的步伐应该也可以加快》相关建议)。